以热敏电阻起家,深耕传感器二十余年,纵横向并举拓展业务,成长为细致划分领域 专家。安培龙是一家专门干热敏电阻及温度传感器、压力传感器、氧传感器研 发、生产、销售的国家级专精特新“小巨人”企业,公司发展历史可为 3 个阶段: (1)以热敏电阻起家(1999~2004 年):1999 年,安培龙敏感成立,创始人邬 若军凭借在陶瓷敏感材料上的研究及产业经验,带领团队实现 PTC 热敏电阻量 产。(2)纵向拓展至温度传感器领域(2004~2011 年):2006 年实现 NTC 热敏 电阻产业化后,向 NTC 热敏电阻的后段温度传感器延伸,成为国内为数不多自主 掌握从陶瓷材料到 NTC 热敏电阻元件再到温度传感器组件全产业链的企业。 (3) 持续横向拓展传感器产品&下游各行业客户(2011 年至今):着力压力传感器、氧 传感器、力/力矩传感器的开发,延伸应用领域及客户群体,2021 年起压力传感器 迅速放量,彰显公司横向拓展能力。 复盘公司发展历史,可见公司具备强大的产品&客户&市场拓展能力:基于已有成 熟产品,结合优势技术,纵横向拓展新品,以一类产品打通一类下游市场,并将 别的产品导入既有客户,在一类市场中提高市占率后逐步向别的市场拓展。

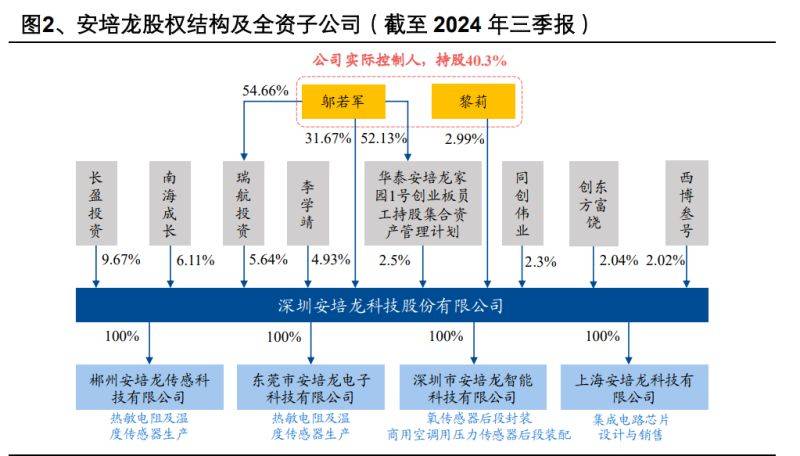

股权结构稳定,子公司分工明确。截至 2024 年三季报,董事长邬若军直接持有 公司31.67%的股份,通过瑞航投资控制公司5.64%的股份,合计持有公司37.31% 的股份,为公司控制股权的人。邬若军与黎莉为丈夫妻子的关系,黎莉直接持有公司 2.99% 的股份。邬若军和黎莉两人合计持有公司 40.3%的股份,为公司实际控制人,公 司股权结构稳定。安培龙拥有四家全资子公司,各子公司分工明确。

产品矩阵不断丰富,战略定位及规划清晰。基于敏感陶瓷材料以及 MEMS 技术的 深入研究,公司开发出高性能的热敏电阻及温度传感器、压力传感器、氧传感器、 力/力矩传感器,拥有上千种规格型号。公司各产品战略定位清晰,热敏电阻及温 度传感器是公司基本盘,压力传感器是未来公司主要增长点之一,氧传感器是公 司长期储备产品,力/力矩传感器是公司进军人形机器人领域的新产品。

营收高速稳健增长,利润增长拐点已至。2018~2023 年,公司营收自 2.59 亿元 增长至 7.47 亿元,CAGR 为 23.6%。2024 年前三季度,受益于下游汽车行业以 及家电行业需求复苏,同时麦格纳、北美某知名新能源汽车客户等新客户以及新 项目陆续带来增量,公司实现盈利收入 6.62 亿元,同比增长 20.9%。2018~2022 年, 公司归母净利润自 0.11 亿元增长至 0.9 亿元,增速较快;2023 年归母净利润同 比下降 10.5%;2024 年前三季度,归母净利润增速实现转正,利润增长拐点到来。

压力传感器规模与占比快速提高,驱动公司业绩增长。公司不断开发并落地压力 传感器下游客户,逐步进入下游客户的供应链体系,得益于公司与比亚迪、上汽 集团等汽车产业链客户交易规模快速提升,2021~2023 年公司压力传感器营收增 速分别达到 261%/454%/43%,同时营收占比大幅度的提高,2023 年压力传感器营收 占比达到 47.4%,已成为公司整体营收增长的动力引擎。

毛利率稳定维持 30%以上,期间费用率大幅回落后趋于稳定,成本管理能力良好。 2018~2023 年,公司毛利率维持在 30%-35%之间,整体波动不大,2021 年下降 根本原因为客户销售单价下降的同时成本上升;2024Q1~3,公司毛利率 32%, 维持在较高水准。费用率方面,2018~2023 年,公司销售、管理费率分别下降 3pct、 5pct,带动期间费率由 27%下降至 19%,彰显公司良好的成本管理能力。

公司重视研发,研发费用保持增长,研发团队迅速扩张。近年伴随营收增长,公 司研发投入也逐渐增大,2020~2023 年,公司研发费用由 2292 万元增长至 4740 万元,CAGR 约 27%。研发人员方面,2020~2023 年,公司研发人员数量由 107 人增长至 230 人,研发人员占比也从 6%提升至 10%,研发团队扩张迅速。

研发费用率保持在 6%左右,高于同行。2024 年 Q1~3 公司研发费用率 6.2%, 较高峰期 2018 年的 7.6%下降 1.4pct,主要是公司的营收规模逐步扩大,使得公 司加大研发投入的同时研发费用率下行。同行可比公司中,压力传感器龙头森萨 塔研发费用率维持在 4%-5%之间,公司目前的研发费用率高于同行。

创始人深耕传感器行业超 30 年,核心技术人员研发经验比较丰富。公司垂直产业链 制造技术平台均来源于自主开发,核心技术团队由多名对热敏电阻及传感器行业 有着多年技术探讨研究、具备工艺经验、市场开发和经营管理经验的人才所组成。公 司创始人、董事长兼总经理、核心技术人员、高级工程师邬若军毕业于华中科技 大学电子材料及元器件专业,深耕传感器行业超 30 年,为深圳市地方级领军人 才。此外,公司承担及参与若干项国家级科研项目,彰显研发实力。

传感器是感知世界的首要工具。传感器与通信、计算机被称为现代信息技术的三 大支柱,其基本功能是将各种物理量、化学量等待感知量转换为可检测与数字化 的电信号,是感知世界的首要工具。

2023 年全球传感器市场规模 1930 亿美元,中国传感器市场规模 3645 亿元,在 全球市场中占比约 26%,行业有望保持强劲增长态势。根据赛迪顾问数据, 2017~2023 年,全球传感器行业规模由 1258.2 亿美元增长至 1929.7 亿美元, CAGR 约 7.4%。Fortune Business Insights 预计,全球传感器行业规模将从 2024 年的 2410.6 亿美元增长至 2032 年的 4572.6 亿美元,CAGR 约 8.3%,全球传 感器行业正处于稳定增长期,市场需求逐步扩大。2018~2023 年,中国传感器 行业规模由 1942.3 亿元增长至 3644.7 亿元,CAGR 约 13.4%,高于全球行业增 速;得益于中国在人机一体化智能系统、新能源汽车等领域的加快速度进行发展,中国传感器市场 在全球市场中所占比例由 19.4%提升至 26.3%。

传感器产业链主要环节在于研究与开发、设计、制造、封装和测试环节,下游应 用市场中汽车电子占比最大。传感器产业链上游是原材料供应;中游是制造与封 装等;下游应用市场中,传感器大范围的应用于汽车电子(2023 年在中国传感器应用 市场中占比 22.7%,下同)、网络通信(20.3%)、工业制造(19.9%)、医疗电子 (7.2%)等领域。由于不一样传感器的材料和工艺存在很明显区别,传感器厂商 往往更倾向于垂直整合制造的生产经营模式,即自己全面负责产品的设计、生产 和测试,对某些特殊类型的传感器,甚至上游材料的生产和加工都需要由企业 自己完成。

全球传感器市场中生物传感器顶级规模,中国传感器市场中压力传感器占比较高。 根据中国(无锡)物联网研究院《2024 中国智能传感器产业高质量发展报告》,2023 年 全球生物传感器规模为 350 亿美元,且近年增速高(2020~2023 年 CAGR 为 14.3%);安培龙主营的压力/温度传感器全球规模分别为 110/78 亿美元,在传感 器细分品类中排名分别为第 6/第 8。在中国市场,压力传感器是顶级规模的细分 品类,在整体行业中占比17.8%,温湿度传感器与气体传感器分别占比8%/1.7%, 安培龙主要营业产品在传感器市场中的空间较大。

我国约 80%的高端传感器依赖进口,亟需国产替代。全球传感器产能分布方面, 北美占比 43.3%,欧洲占比 29.7%,日本占比 19.8%,亚太地区(除日本)占比 6.2%。中国传感器市场规模虽大,但却是全球传感器产能 “小”国,在全球传感 器产业的产能份额不足 6.2%。全球有突出贡献的公司如西门子、博世、意法半导体等跨国 公司占据约 60%的中国传感器市场占有率;在高端传感器市场,我国约 80%的传感 器依赖进口;传感器芯片进口占比高达 90%,国产替代刻不容缓。

压力传感器能感受压力信号,并将压力信号转换成可用的电信号,大范围的应用于汽 车电子领域及各种工业自控产品中。根据头豹研究院数据,2019~2023 年我国压 力传感器市场规模由 350 亿元增长至 632 亿元,CAGR 约 16%,增速高于整体 行业;预计 2024~2028 年市场规模由 771 亿元增长至 1191 亿元,CAGR 约 11%。 下游应用领域中,汽车占比 40%,为最大细分市场,其次分别是消费(20%)、工 业(18%)、医疗(15%)。下游汽车应用中,压力传感器毛利率约 20%~30%,低 于工业与医疗,高于消费。

压力传感器技术路线多,全量程覆盖难度大。从感测原理来区分,压力传感器主 要包括五类技术路线,其中不充油 MEMS 硅压阻技术适用于低压量程,充油 MEMS 硅压阻、陶瓷压阻、陶瓷电容技术适用于中低压量程,MEMS 硅微熔、溅 射薄膜压阻技术适用于中高压量程。目前仅有少数压力传感器企业能够覆盖低、 中、高全部量程。

我国汽车销量基数大且稳定,叠加电动化、智能化渗透率提升带来单车传感器需 求量增长,推动汽车压力传感器市场容量增加。根据中国汽车工业协会的统计, 2023 年中国汽车销售量为 3009.4 万辆,位居全球第一,且中国汽车的千人保有 量超过 200 辆,远低于世界发达国家的 500~800 辆,未来汽车销售量仍有增长空 间。同时,新能源与智能驾驶的渗透率提升,单车所需压力传感器数量增多,推 动汽车压力传感器市场容量不断增加。

中国高端压力传感器市场由外资主导,国内企业主要以组装为主,核心芯片依赖 进口。以 MEMS 压力传感器为例,MEMS 压力传感器因其高技术壁垒和工艺要 求,长期以来全球市场被外资垄断,2020 年 CR3 约 50%。中国高端压力传感器 市场同样由外资主导,中国压力传感器企业规模小 (有有销售额超过 10 亿元的公 司)、产品研制周期长、盈利能力低,多采用外购芯片封装测试的商业模式,导致 本土企业以及它下游客户对海外领先企业产品的进口依赖度高。

压力传感器是公司未来几年的战略产品,自 2019 年末量产以来订单量迅速增加, 逐步成为公司收入最重要增长来源,有望支撑公司未来几年的快速发展。公司压 力传感器主要使用在于汽车行业,市场规模较大,具有较为广阔的发展空间。 压力传感器关键指标对标森萨塔,传统燃油车领域,通过国产替代提升份额。压 力传感器技术壁垒高,工艺复杂,产线长,大量生产材料、工艺及设备需自研。 公司结合温度传感器产业化过程中对陶瓷材料的深入研究,成为少数打破国外公 司对陶瓷电容式压力传感器的技术壁垒的公司,并将其应用于汽车前装市场,已 实现对比亚迪、上汽集团等品牌的批量交付,实现进口替代。2021~2023 年,公 司对比亚迪的销售额由 0.19 亿元快速提升至 1.91 亿元,CAGR 高达 219%,彰 显公司快速切入新客户并提升份额的能力。未来公司将快速提升在上汽、比亚迪、 东风、长城等整车企业和万里扬、全柴动力等汽车零部件企业的供货份额,有 望成为国内车规级传感器进口替代的中坚力量。

自研 MEMS 压力传感器、玻璃微熔压力传感器,实现全量程覆盖,各类压力传感 器产品都已取得项目定点/中标,放量后的业绩快速地增长阶段值得期待。公司近年 逐步形成 MEMS 低压压力传感器、玻璃微熔高压压力传感器的产业化能力,与陶 瓷电容式中压压力传感器共同覆盖低、中、高压全量程。在压力传感器领域,公 司目前正在配套开发合作的客户新项目共计 198 个。用于低压范围的 MEMS 压 力传感器顺利量产,已通过东风汽车的验证,实现小批量供货,同时也已实现向 Stellantis 大批量交付真空度压力传感器,并向其开发碳罐脱附压力传感器、曲轴 箱通风压力传感器、压差传感器等;用于最大量程 5~600MPa 中高压范围的玻璃 微熔压力传感器于 2024 年第四季度收到国内领先新能源车企项目中标。

中国温度传感器市场规模增速高于全球,预计 2028 年达到 328 亿元。温度传感 器能感受温度并转换成输出信号。2018~2023 年,全球温度传感器市场规模由 48.3 亿美元增长至 59.3 亿美元,CAGR 约 4%,低于整体传感器行业增速;预计 2024~2029 年规模由 62.6 亿美元增长至 80 亿美元,CAGR 约 5%。2019~2023 年,中国温度传感器规模由 153 亿元增长至 216 亿元,CAGR 约 9%,高于全球 行业增速;预计 2024~2028 年市场规模由 251 亿元增长至 328 亿元,CAGR 约 7%。

温度传感器主要使用在于工业电子、汽车电子、消费电子,其中汽车行业进入壁垒 较高。温度传感器市场应用成熟,下游广泛,2023 年下业中,汽车电子占比 约 25%,消费电子占比约 25%,工业电子占比约 35%,医疗电子占比约 15%。 在家用电器领域,温度传感器应用广泛,覆盖空调、冰箱、洗衣机、微波炉、咖 啡机等众多应用场景。汽车领域,温度传感器大多数都用在汽车空调及动力系统的水 温、燃料温度等的监控,产品验证周期较长,进入壁垒高。

全球温度传感器过半产能集中于中国,家电用温度传感器国产化率较高,汽车用 温度传感器国产替代逐步加快。中国是温度传感器产能大国,根据QY Research, 截至 2022 年,全球温度传感器行业约 53%的产能位于中国,其次是北美,约 14%。 但温度传感器全球龙头皆为海外企业,包括森萨塔、Amphenol、Texas Instruments 和 TDK,行业 CR3 为 19.5%。由于温度传感器在国内家用电器等市场的应用较 为成熟,目前国产化率较高:(1)家电市场,截至 2022 年,我国智能家电传感器 国产化率超 75%;(2)汽车市场,伴随国际贸易摩擦的加剧,国家对自主品牌支 持力度加大,汽车用温度传感器的国产替代逐步提升,截至 2020 年,新能源汽车 温度传感器国产化率约 40%,仍有较大提升空间。

温度传感器行业呈现外资品牌与国内龙头同台竞争的格局。TDK、芝浦电子、兴 勤电子等外资处于温度传感器行业领头羊。TDK 成立于 1935 年,芝浦电子成 立于 1953 年,二者均为全球较早的生产热敏电阻元件和温度传感器的公司。随 着温度传感器在国内家用电器等市场的应用发展成熟,国内温度传感器企业正逐 步缩短与外资的差距。伴随国内市场温度传感器的国产化进程不断加快,华工科 技、安培龙等国内企业逐步占领市场,目前国内市场之间的竞争格局相对稳定。

安培龙自主掌握从陶瓷材料到 NTC 热敏电阻元件再到温度传感器封装的垂直产 业链,核心产品性能与国际龙头同种类型的产品接近,已逐步实现对国际大品牌的替代, 国内市占率位于行业前列,国际市场逐步崭露头角。未来公司将拓展新兴领域, 同时在成熟应用领域拓展市场占有率,巩固基本盘。 国内消费领域市占率 5%,通过加大合作规模,强化客户粘性,持续国产替代。公 司热敏电阻及温度传感器主要配套用于消费类产品,2020~2022 年,公司热敏电 阻及温度传感器在全球消费类产品领域的市占率约 2%,在国内消费类产品领域 的市占率约 5%,仍有较大提份额空间。根据测算,2022 年安培龙在温度传感器 在全球与中国的市占率分别为 0.7%与 1.3%,与竞争对手相比有较大提升空间。 公司将加大与格力电器、TCL、海尔智家等知名家电客户的合作规模,丰富客户 结构,稳固自身的基本盘。

产品关键性能指标接近全球领先厂商,成功进入国际大品牌供应链体系。公司是国 内为数不多自主掌握从陶瓷材料到 NTC 热敏电阻元件再到温度传感器封装的垂 直产业链企业。公司的子弹头系列温度传感器,产品主要技术指标与境外领先企 业接近,与芝浦电子、兴勤电子、TDK 等国际企业同台竞争,成功进入了绿山咖 啡(北美地区领先的咖啡品牌,2018 年完成产品验证,2020~2021 年销售规模 迅速增加)、雀巢咖啡(全球领先的咖啡品牌)、TTI (全球领先的电动工具品牌)、 Gentherm(全球热管理技术的市场领导者)等国际大品牌的供应链体系。

依托压力传感器在汽车前装市场的应用经验,将温度传感器导入汽车行业,并丰 富温度传感器产线 年上半年,公司热敏电阻及温度传 感器用于汽车应用领域的营收同比增长 60.4%,呈快速增长趋势。公司目前温度 传感器产品已涉及新能源汽车驱动电机用、发动机水温或油温用等 10 余种应用 场景;在汽车座椅温控管理方面,已进入捷温、李尔、安闻等汽车零部件厂商供 应体系。此外,凭借丰富的产品线,热敏电阻及温度传感器也已拓展至光伏、储 能等新兴应用领域。对比同行业公司,安培龙温度传感器下游应用空间仍有进一 步丰富的潜力。

力觉传感器是将力或力矩的量值转化成电信号的零部件,是机器人发展不可或缺 的组成部分。按照测量维度,力觉传感器能分为一维力传感器、三维力传感器 和六维力传感器。在机器人应用领域,六维力传感器是机器人实现柔顺化、智能 化控制的重要组成部件,为机器人的力控制和运动控制提供了力信息,从而对完成一些复杂、精细的作业,实现机器人智能化起着及其重要的作用。在机器人力控解决 方案中,目前应用最为广泛的力觉传感器就是六维力传感器。

特斯拉人形机器人需要用 28 个一维力/力矩传感器与 4 个六维力传感器。机器 人各部位根据实际的需求有不同的力传感器解决方案,主体的力控方案需考虑使用 场景和成本,腕部的力控需根据机器人的工作性能要求来确定。根据头豹研究院, 目前人形机器人中每个旋转关节需要 1 个力矩传感器,每个直线 个力 传感器,而六维力传感器大多数都用在手腕 (共 2 个)和脚踝 (共 2 个)等关键部位。 根据 Tesla AI Day,特斯拉机器人拥有 14 个线 个旋转关节,因此需 要 14 个力传感器与 14 个力矩传感器,此外手腕+脚踝共需要 4 个六维力传感器。

在人形机器人量产加速、降价迫切的预期下,六维力传感器或将迎来降价潮以及 行业洗牌。根据机器人大讲堂,六维力传感器生产技术难度大、生产效率低,产 品价格昂贵,目前外资品牌六维力传感器单价在 5~8 万元,国产六维力传感器零 售价 1.5~3 万元。根据前瞻产业研究院数据,目前力传感器在人形机器人零部件 中占比 16%(对应价值量约 9.4 万元,测算数据见表 11),预计 2030 年占比降至 11%(根据特斯拉 CEO 马斯克观点,特斯拉机器人售价将为 2~3 万美元,则 对应的力传感器成本不会超过 2000~3000 美元,即 1.5~2.2 万元),降价空间巨 大。在人形机器人量产加速、降价迫切的预期下,六维力传感器或将迎来降价潮 以及行业洗牌。我们预计单个六维力传感器终局成本有望达到千元级,大多数表现 在:1)通过结构优化减少应变片的使用量;2)大规模量产后带来的规模效应; 3)工艺技术持续改善,高精度零部件成本降低。

关键数据来源与假设如下: (1)全球人口:根据联合国《2024 年世界人口展望》报告,2024~2035 年全球 人口由 81.3 亿人增长至 88.5 亿人。 (2)全球制造业劳动力比例:根据联合国工业发展组织《国际工业统计年鉴 2024 版》,2022 年制造业劳动力为 4.77 亿人,约占 2022 年全球总人口的 79.9 亿人 (世界银行数据)的 6%,据此假设 2024~2035 年制造业劳动力比例为 6%。 (3)制造业劳动力人口中可被人形机器人替代比例:根据《中国人口和就业统计 年鉴》,2019 年制造业劳动力 30 岁以下占比 21.4%,30~45 岁占比 46.1%,45 岁以上占比 32.4%,制造业就业人员中大学及以上学历比重 17.3%。考虑制 造业年龄结构与学历结构,我们假设终局情况下制造业 70%的劳动力可被人形机 器人替代。 (4)人形机器人渗透率:根据中国信息通信研究院《2024 年人形机器人产业发 展研究报告》,2028 年之前,人形机器人将以科学研究为主要落地场景; 2028~2035 年,人形机器人将在工业场景中逐步落地;2035~2040 年,人形机器 人在工业场景形成规模,在服务场景逐步落地。根据特斯拉 CEO 马斯克观点,特 斯拉人形机器人 2025 年将实现量产。我们大家都认为,2024~2035 年人形机器人在可 被替代的制造业劳动力人口中的渗透率(下文中的渗透率皆为该定义)有 3 个关 键节点:①2025 年首次放量,乐观情况下预计人形机器人渗透率提升至近 0.01%; ②2028 年,人形机器人开始在工业场景中落地,乐观情况下预计其渗透率提升至0.1%;③2035 年,乐观预计人形机器人在工业场景的渗透率提升至 1.5%。据此 分别从乐观/中性/悲观三个角度对 2024~2035 年的渗透率进行假设。 (5)单个机器人力传感器个数:根据上文,假设单个人形机器人中具有 4 个六维 力传感器,28 个一维力/力矩传感器,数量保持不变。 (6)力传感器单价:根据优必选招股说明书、机器人大讲堂,目前六维力传感器 的总销量仍然较低,生产所带来的成本较高,外资品牌六维力传感器单价在 5~8 万元,国 产六维力传感器零售价 1.5~3 万元。我们假设当前六维力传感器单价为 1.8 万元/ 个,伴随人形机器人规模化生产,六维力传感器单价将持续下行,2035 年降低至 2000 元/个。假设一维力/力矩传感器目前 800 元/个,2028 年降至 200 元/个。 根据上述数据及相关假设,测算得到:乐观假设下 2024 年全球人形机器人力传 感器市场规模 3.2 亿元,2030 年达到 387.2 亿元,2035 年达到 758.7 亿元, 2024~2035 年 CAGR 约 64%。将本文的测算数据与 GGII 测算的人形机器人力 传感器市场规模数据来进行对比验证,本文测算数据处于合理范围。

六维力传感器市场集中度较高,美国 ATI 全球领先,伴随国产替代高速进行,国 产品牌市占率有望逐步提升。国内六维力传感器市场集中度较高,CR5 占比超 过 50%。其中 ATI(美国)占据绝对龙头地位,份额占比为 22.4%,其次是宇立 仪器(中国)占比 12.2%、Epson (日本)占比 6.4%、蓝点触控(中国)占比 4.8%、 坤维科技(中国)占比 4.7%。当前国内六维力传感器市场依然以外资品牌为主导, 近几年国内品牌凭借供应链优势逐步降低成本,同时在准度方面国产产品已可 对标国际企业(中国企业准度基本能实现在 3%FS 以内,坤维科技已可实现 0.5%FS 以内,国际大部分企业准度在 3%FS 以内),驱动国产替代高速进行,国 产品牌市占率有望提升。

安培龙切入人形机器人力传感器领域,产品端与客户端进展迅速,有望打造第二 成长曲线。安培龙采用玻璃微熔工艺生产的压力传感器与机器人用力矩传感器技 术路线及工艺具有同源性,凭借此技术切入机器人力传感器领域。公司在人形机 器人用力传感器领域开发速度领先同行,单维力矩传感器批量交付后有望获取更 多客户订单,带来营收弹性,六维力传感器研发完成后,有望率先切入头部机器 人整机厂供应链。

学术界权威论文证明:玻璃微熔六维力传感器能够解决金属应变片六维力传感器 无法批量生产的缺陷,公司基于玻璃微熔工艺的六维力传感器技术路线得到验证。 根据近期发表在 Microsystems & Nanoengineering 期刊(Nature 子刊)上的论 文《Miniaturized silicon-based capacitive six-axis force/torque sensor with large range, high sensitivity, and low crosstalk》,使用金属应变片的六维力/力矩传感器 体积较大,无法在狭窄空间内检测力/力矩。此外,由于无法批量制造,此类传感 器的成本非常高。而用硅应变片的 MEMS 六维力/力矩传感器具有小型化和批量 制造的优势,很适合解决尺寸大和成本高的问题,且更容易解耦。因此,公司 基于玻璃微熔技术的六维力/力矩传感器有望替代 ATI、HBM、坤维采用的金属应 变片六维力/力矩传感器。目前,公司专利《一种基于玻璃微熔工艺的六维力传感 器及其制备方法》已经发表,产品研究进展顺利。

触觉传感器是人形机器人仅次于视觉的重要信息源,公司已着手立项开发压电传 感器用薄膜材料,继续深耕机器人用传感器。触觉传感器是特斯拉人形机器人 Optimus Gen 2 精准力控的核心器件,本质上是将接触面形状、压力、摩擦力、 温度等信息进行感知识别和转换的传感器,其组成部分包括电极、敏感材料和导 电材料等,压电式、压阻式、电容式触觉传感器应用比较广泛。目前,公司着手 立项预研开发 MEMS 压电传感器用薄膜材料,聚焦 MEMS 压电传感器用压电薄 膜的制备与性能优化研究,旨在开发大面积晶圆级压电薄膜的制造技术,获得高 压电系数的压电薄膜,并探索 MEMS 压电传感器开发与应用,实现高性能压电薄 膜的国产自主化生产。

氧传感器是实现尾气排放达标的核心器件,下游汽车市场占比超 95%,国六排放 标准出台推动行业发展。氧传感器是利用陶瓷敏感芯体测量汽车尾气和大气的氧 浓度差,从而监测燃烧空燃比,并将空燃比信号转变为电信号输入汽车电子系统, 对喷油量和时间进行修正,实现空燃比反馈控制,进而实现尾气排放达标的核心 器件。汽车市场是全球应用氧传感器的最大市场,占比超过 95%。随着国六排放 标准的出台实施,氧传感器在汽车领域的应用将继续保持迅速增加。同时,摩托 车的国四排放标准已出台实施,氧传感器在摩托车领域的应用也将得到推广。

我国氧传感器的市场规模约为 50~70 亿元,进口依赖度高,竞争格局与压力传感 器市场类似。根据安培龙招股说明书,按照平均每辆汽车至少 2 只氧传感器测算, 我国新车配套市场氧传感器的需求量约 5000 万只以上;在售后配套市场,2020 年我国民用汽车保有量为 1.56 亿辆,按照汽车氧传感器平均 5 年更换一次、平均 每辆汽车至少 2 只氧传感器测算,我国售后配套市场氧传感器的需求量达到 6000 万只以上。综上,按照每只 50~70 元计算,每年我国氧传感器的市场规模为 50~70 亿元。长期以来,国内汽车用的氧传感器市场被博世、日本特殊陶业株式会社等 国外品牌占据,进口依赖度较大,竞争格局与国内压力传感器市场类似。 氧传感器是公司长期储备产品,未来在国内市场拓展取得实质成效仍需一定的时 间,根据安培龙招股说明书,该业务的具体战略为:借助汽车零部件国产化的趋 势,深耕汽车后装市场,并取得部分客户的汽车前装市场订单。 十载自研,掌握氧传感器核心技术,关键指标与国际龙头接近。氧传感器领域, 经过近十年的开发,公司掌握了最核心部件氧传感器芯体关键材料的制备技术, 在关键指标与国际龙头同种类型的产品接近。2015 年,公司实现片式氧传感器的批量生 产,2019 年由家电领域切入机动车领域,成为菱电电控的供应商,再次彰显强大 的下游拓展能力。目前,公司生产的氧传感器主要使用在于汽车、摩托车市场,逐 步进入到家电、医疗等领域。

依托敏感陶瓷技术平台,核心材料自研,形成垂直工艺链,赋能新产品开拓,同 时具备成本优势。材料技术、制造工艺决定传感器最终性能,是传感器企业核心 竞争力。国外传感器技术的先进性体现在材料和工艺上具有深厚的基础研究和应 用积累,需要投入大量的研发资源,经过长期地摸索总结才能逐步取得成效。在 材料方面,公司利用热敏电阻多年产业化过程中对陶瓷材料研究开发所积累的实 践经验,已掌握材料配方、粉体制备、浆料制备等陶瓷及浆料材料技术。

依托 MEMS 技术平台,核心技术自主可控,产品性能提升,同时 MEMS 广阔的 市场空间与丰富的产品品类为公司未来成长带来想象空间。MEMS 压力传感器采 用类似集成电路的设计技术和制造工艺,核心技术大多数表现在硅压阻芯片的设计 与制造、封装等。公司近年加大 MEMS 技术平台的研发投入,自主设计 MEMS 压力传感器芯片,逐步形成 MEMS 传感器产业化能力。

MEMS 市场规模庞大且持续增长,MEMS 传感器品类丰富,公司正迈向星辰大 海。根据 Yole 数据,2023 年全球 MEMS 行业市场规模约 146 亿美元,预计 2029 年将达到 200 亿美元,2023-2029 年复合增长率为 5%,总体呈现稳定成长趋势。 依托 MEMS 技术平台,公司未来可开发惯性传感器、加速度传感器、气体传感器、 流量传感器等更多品类。

面对不同市场的不一样的客户,安培龙采取前瞻战略进入其供应链。公司践行家电、 汽车等多行业客户融合发展的策略:以一类产品打通一类下游市场,并将其他产 品导入既有客户,在一类市场中提高市场占有率之后逐步向其他市场拓展。 (1)市场开拓策略:汽车与家电→新兴行业,以一类产品打通一类下游市场。公 司主要下游应用行业包括汽车以及家电行业,面对下游细分行客户广泛的市场需 求,公司将持续加强对汽车、家电、光伏、储能、充电桩、工业控制、物联网、 机器人等领域的市场拓展力度,不断丰富传感器品类,提升产品价值,增强客户 粘性,提高市占率。 (2)客户拓展策略:国产自主品牌→合资品牌→海外品牌。在汽车应用领域,公 司采取“从国产自主品牌到合资品牌再到海外品牌”的客户拓展战略,通过多年 的努力,在陶瓷电容式压力传感器客户和市场拓展方面,目前已基本实现了国内 主流自主品牌以及头部造车新势力的全覆盖,另在合资品牌以及海外汽车主机厂品牌的市场拓展方面取得重大突破。2024 年 1-6 月,公司已实现向麦格纳、北美 某知名新能源汽车客户、Stellantis、理想汽车等重大客户的顺利大批量供货。 (3)产品导入策略:优势成熟产品→别的产品。公司通过陶瓷电容式压力传感器 产品已进入到了各大汽车主机厂和汽车零部件厂商(Tire1)的客户资源优势, 逐步导入热敏电阻及温度传感器、MEMS 压力传感器、玻璃微熔压力传感器、氧 传感器、氮氧传感器等车身感知传感器。

凭借优异的产品性能及质量、快速的服务响应速度,公司与国内外知名品牌及其 供应链企业建立了稳定的合作伙伴关系。在家电应用领域,公司合作的主要客户包括: 美的、格力、海尔、绿山咖啡、雀巢咖啡、三星等家电终端品牌商;在汽车应用 领域,合作客户(含通过汽车零部件 Tire1 厂商供应给主机厂)包括比亚迪、上汽 集团、北美某知名新能源汽车客户等。合作的汽车零部件(Tire1)厂商包括法雷 奥、麦格纳、马瑞利、拓普集团、三花智控等。与常规客户相比,上述国内外知 名品牌客户真正的需求供应商更加深入理解其对产品的功能性需求,更加贴近客户的业 务流程,对供应商的服务能力提出较高的要求。与优质客户的合作,为公司不断 开拓新的应用市场和客户奠定了坚实基础。

《安培龙(301413)传感器国产替代龙头,横向拓展开辟多重成长曲线-兴业证券[丁志刚,石康,吴伟康]-20250301【39页】》

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。